智慧城市麾下,AI跟哪些产业打得最火热?

一个行业鲜少让所有的从业者都能达成共识,AI行业是个例外,几乎所有的从业者都认为:智能安防、智慧交通会是最先爆发的 AI 产业。

眼下,安防领域,AI技术与场景的融合日渐娴熟。

与之齐名的智慧交通,其潜力被公认如沃野千里,诞生近8年,似乎还未抵定释放口。

中国智能交通协会数据,预计2020年中国智能交通市场规模将达1000亿元。体量、市场均不及交通的智慧安防,2019年中国市场规模为2590.5亿元(中商产业研究数据)。

安防行业还向世界输送了海大宇等不少娇子,几乎主导了全球安防市场话语权,在安防起家并逐渐走向全域的AI独角兽更不在少数。

而交通市场中,既少见可睥睨群雄的绝对巨头,也鲜少有AI企业叱咤四方。

智慧交通,为何与平常认知差异如此之大?

天生异骨

智慧交通的能量迟迟未爆发,或因基因使然。

纵观To G市场,业务体量相对较大,但市值突破千亿的公司寥寥。

交通,正是典型的To G市场。

其市场性格如何?

市场空间难增长。

入局企业得以搭建起行业围墙,同时,业务也会局限于某几个政府部门。

相对单一的客户群体,意味着年度内的预算投入体量不会太大,使得企业的真实市场空间偏小。

企业难握话语权。

To G业务,政府主导性强,话语权较重。

- 一来,政府对业务要求、数据等的要求把控极为严格,加重业务复杂程度。

- 二来,项目大多需要前期垫资,收益在运营服务期才能回收,企业资金回笼较慢,总体现金流情况较差。

交通,也是典型的项目型市场,定制化程度高。

因各地交通条件差异,信息化、智能化基础不同,地方政府的关注点和需求也不尽相同,业务大多为项目型。

项目具备唯一性、一次性和不可逆转性,这种1+1的加法挣钱模式,使得每一个项目都要重新投入人力、财力开发。

高度的定制化,让他们“形成标准化的方案向全国推广”的路途格外艰辛。

“让赚钱别那么累”是大多数项目型公司转型的动力。在整个行业定制化性格下,企业努力在底层环节上尽可能提升标准化占比。

此举可在千方立志做交通行业的Salesforce中窥探一二,它正努力从项目制模式转向License和订阅费模式。

有人不以为然,安防也 To G,定制化也不低 ,为何能生出海康、大华?

海康、大华并非完全的项目型,近20年时间里,他们建立了毛细血管般遍布全国的渠道销售网络,其产品收入几乎占据总营收半壁江山。

而且,海大宇早早谋篇新出口,调整事业群,蓄势To B,意在走出安防“小池塘”,进入更广阔的天地。

左边是G端市场的共性,右边是交通领域的特性:

市场集中度低、技术门槛低、强地域性,行业中没有处于绝对领先地位的企业。

根据智慧交通网ITS114,2019年,中国智能交通千万项目中标企业排名第一的海信网络科技的中标金额占行业总额的5%,前十企业总占比仅有26%,同时,同行业企业资金实力与规模普遍偏小。

现行行政体制下,以各地政府分散采购模式为主,业务向区域内具备客户关系的企业倾斜。

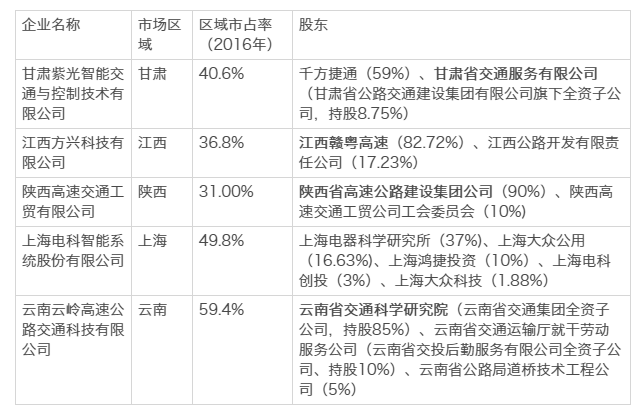

以高速公路机电市场为例,在本省份占据市场份额30-60%的企业中,背后都有当地省交投集团直接持股或间接持股,凭借和省交投以及政府的关系,这类企业在区域市场形成绝对优势。

当然,中国广阔的交通地域,迥异的地域基础,也让任何企业都不可能在短时间内吞下全国多数城市的市场。

新华三集团副总裁李立曾表示,在短时间内要想把所有的东西都建起来是不可能的,因为每个城市的发展都有它的特点,每个城市都有重点要解决的问题和次要解决的问题。

再者,传统交通技术门槛低,市场同质化竞争局面。

智慧交通的疆土上,一眼望去满是AI、大数据、5G神仙级混战,在区域内制霸一方的企业,因低技术门槛,短期内难以修得可傍身的利器。

极强的区域性壁垒让当地交通市场难有外省企业踏足;

参差不齐的行业基础让企业的全国性市场路径难以成型;

不高的技术壁垒让市场彼此割据,一家难独大。

由是,智慧交通市场浩如烟海,却少有企业走出攻城拔寨的步伐。

技术不完全至上

技术既当头,为何也不见AI公司挥笔立就?

其一,智慧交通,技术不完全至上:AI的魔法棒,暂时还不能完全释放出古娜拉黑暗之神。

交通的强基建属性,让不少还是基建门外汉的AI企业望而却步。

如果说老基建是铁路、桥梁、公路、水利工程等领域,其中交通就占据大头。

前者若是一条泥巴路,后者就是一车好沥青,铺上压实后,来往车辆走得更稳、更快、更安全。

翻译下成大白话:新基建再新,也得基于传统产业做技术升级,要不然就是茫然瞎谈耍流氓。

交通行业需求复杂、覆盖面广、定制化,长期深耕的原住民企业,更能理解客户需求、更懂行业。

交通大而重、难消化,在AI圈游刃有余的科技企业,在它面前难以施展筋骨。

换句话说,传统交通企业虽未有一家独大,除客户与资源壁垒外,业务上依然拥有话语权。

除此之外,交通管理体系非常复杂。

以“人-车-路”为核心的交通,犹如一个巨大的动态轴承,连接着多个部门(交管部门、公安部门、公交系统、城市规划部门)、众多领域(各类传感器数据、地图数据、人车数据),这也导致:

牵涉部门多,没有主导角色。

交管、公安、公交、城市规划等等部门,硬件制造商、集成商、AI公司软件平台等等相关企业,构成一个巨大的生态,其中每个角色都有各自上下游,没有绝对主导。

这也意味着,每个参与者,都是这个庞然大物中的一环,一己之力难撼产业大树。

涉及面广、产业链长。

智慧交通不是单纯的AI、云计算和大数据,是与上中下游每一环节的紧密结合。

在智慧交通这个未来式面前,没有意见可以听从,没有路径可以依赖,每个参与者都是学步婴孩。一整条产业链,需要各环节齐心协力的参与、不断地试错、千百次的优化才能走完。

信息孤岛。

这个说烂了的病灶仍是各行业转型之痛,交通行业更甚,涉及如此多部门、系统、企业设备,各环节难联动,各数据分离难共享。

例如,在交通信号控制方面,很多城市依然以路口单点控制为主。海量数据“石油”束之高阁沦为“废油”。

多样化数据融合难。

交通数据形式涵盖文本、图片、视频等非结构化数据格式,不同软件厂商数据库的视图各有不同,数据管理混乱。

结果是,数字化转型项目浅尝辄止,看似酷炫的“试点”,但却不能实现产业真正的转型成功。

其二,虽纯靠技术难抚行业沟壑,不代表技术壁垒不高。

弄懂智慧交通,需要明白其中的AI技术逻辑。

目前应用最广泛的AI,如图像识别、语言识别和计算机视觉识别等属于感知型,核心逻辑是输入输出函数,逻辑较为单一,尚且有诸多未解之题。

而以智慧交通、AI游戏竞技为例的应用则属于决策型,核心是基于大量知识,不断地重新判断和推理,并作出决策,更加动态和灵活,也更加复杂。

根据阿里巴巴达摩院报告,在需要外部知识、逻辑推理或者领域迁移等认知智能领域还处于初级阶段。某业内人士表示,大量实验表明,目前AI的智力水平不足12个月的婴儿。

中国关于决策型AI的理论研究也较为薄弱。

“在国际决策型AI的顶尖会议和杂志中,论文作者很少有华人,比如谷歌DeepMind一个相关团队中有50-60人,其中可能仅有2-3个华人。”商汤科技副总裁闫俊杰说道。

交通科学是一门基于统计学的工程科学,交通系统是一个复杂巨型系统,要控制数以千计的交叉口,并且兼顾城市规划、土地利用、区域发展,宏观管控策略。

同时,交通原生条件并不优渥:

- 城市规划不合理

- 路网结构不合理,支路网不发达。

- 公共交通分担率低。

- 法制观念淡薄,交通违法现象严重。

- 交通设计不合理、路口交通组织混乱。

- 信号灯配时不合理,缺乏优化。

在此基础上,要实现交通系统闭环,AI可能需要考虑组合爆炸带来的无穷无尽的问题:

如何协调一个路口的信号灯?

如何确定协同范围,是一个街区、片区抑或整个城市(不同维度的系统需求截然不同)?

交通突发状况,如何及时找到原因、及时疏散并事后预防?

长期拥堵路面根源在哪里,如何解决?

某个城市举办大型活动,如何在短时间内的制定城市交通方案?

以上问题,需要更加精细的地图、物理感知,但引入新数据的价值如何体现在信控效率提升上?

这些问题,都需要强任务智能的决策型AI解决。但眼下,它还未能一一回答。

AI公司的试探

越是长在悬崖之巅的花,越是让人着迷。

智慧交通强大的基本盘、目光所不能及的潜力,正吸引着越来越多睿智的勇者奔赴。

AI公司落地逻辑如何?雷锋网(公众号:雷锋网)AI 掘金志就此话题与商汤科技副总裁闫俊杰进行了一次对话。

在闫俊杰看来,智能交通领域门槛很高。

人工智能技术储备、交通行业储备、公司品牌(现阶段智慧交通项目体量大)、看好交通并重仓投入,同时满足四点的公司并不多。

商汤2019年年底正式进入智慧交通领域。对于一众抢滩的垂直AI企业,商汤的入场似乎有些迟。

在商汤看来,一道美食的落盘,除了食材本身的高要求,还需恰当的火候、到位的调料。

5年前的AI技术还支撑不起交通智慧化巨轮,自2018年开始,AI历经大坑终得突破性进展,技术成熟度、可用性皆达到了一个恰当节点。

而在这期间,AI技术储备上,商汤也已攒下不少经验。

接下来这场仗,商汤怎么打?

产业的智慧化往往需要三个过程,交通也不例外。

数据的采集,大数据作为智能化的原材料,是智慧交通中的核心一环。

数字化运营,在大数据基础上优化运营,逐步形成数字化运营和管理体系。

智能化改造,通过与人工智能技术的融合,让城市交通运营智慧化。

一般而言,传统企业认为交通的核心在前端,以摄像头为载体实现交通违章检测等,商汤和BAT等公司则认为核心在后端和中心,系统可承载更复杂的算法,进行更精密的运营。

“我们认为后端会赢得纷争,前端摄像头和传感器当然非常重要,但核心计算应该在边缘或者中心,这是我们的认知。”

据此,商汤重心放在数字化运营和智能化改造。

前端,商汤两个动作,一是利旧,盘活存量视频(摄像头),二是解放人力,中心端做算法适配。

后端,基于海量视频数据和其他结构化数据做更加精准的视频分析,真正提升城市运行效率。

以城市交通为例,商汤从中梳理出交通安全与交通畅通两大场景,推出“智慧交通视觉分析”。

此系统围绕交通事故、交通拥堵、交通违章易发点三个维度,基于全区视频进行智能分析,形成智能感知、预测、研判、辅助决策的业务闭环能力。系统目前已实现行人闯入、交通拥堵、异常停车检测功能。

谈话中,雷锋网AI掘金志发现商汤将「信号控制」上升到了基本功的高度。

为什么信控如此重要?

“某种程度可以认为信控是交通的核心。在路面基础条件不变、交规不变的情况下,唯一能干预,就是信控了,这是能提高的上限的唯一变量。”

闫俊杰提到,如果不考虑外在逻辑,根据路口人流和车流情况自由调控红绿灯,理论上通信效率可以大幅提升。但显然,人的体验感很差。

“信控要符合人类认知和习惯,要有约束的优化。在限制条件下,优化空间依然较大。”

商汤内部模拟和部分城市实测,信号控制系统性能可以提升10%-20%。10%的提升,理论上可以将1小时的通勤时间降到54分钟,这将影响一个城市几百万到几千万人口所产生的劳动价值和经济价值。

商汤认为,AI真正落地阶段有三:可走通、可落地的、可复制。

眼下的商汤,已经在多个一线城市试点,成果不俗。智慧交通大军中,又多了一员猛将。

两步之遥

智慧交通难点虽多,却并不影响其被寄予厚望,因本身体量惊人。

中商产业研究数据显示,2019年完成公路建设投资21895亿元,比上年增长2.6%。

根据《国家公路网规划(2013—2030)》,到2030年,我国规划高速公路通车里程达到11.80万公里,外加远期展望线路1.80万公里,普通国道达到26.50万公里。

据前瞻产业研究院预测,未来5年,中国智慧交通市场将继续保持高速增长态势。

2010智慧交通行业市场规模仅209.2亿元,2017年达到515.9亿元,预计2023年市场规模将达到1450亿元。

2019年,中共中央、国务院发布《交通强国建设纲要》,大力推进智慧交通。今年,中国的新基建更是将交通建设作为首要建设任务之一。

千古百业兴,先行在交通。交通成为未来之星已经是不争之事。

虽然在那之前,要把一个庞大的理论变成真实运转的体系,还需要解决现实中看不见的细碎难缠的千百个具体问题。

没有路径可以依赖,没有意见可以听从,在这条崭新的赛道上,参赛者们既有探索未知领域的迷茫和惶恐,也有开拓新世界的奋进与喜悦。

纵有万难,交通行业头部奋力转型,互联网巨头纷纷布局,跨界企业争相吃食,AI公司发挥专长。他们无不推动了AI、云计算、大数据等新一代信息技术与交通的融合。

无数入局者日拱一卒,功不唐捐,总会在某个时刻,找到智慧交通那条引线,然后,点火,爆破。

我们与智慧交通的爆发,或许仅仅两步之遥。

可得见的是,一场酣战即将上演。

本文转自雷锋网,如需转载请至雷锋网官网申请授权。