当前,中国银行业面临着宏观经济放缓、利率市场化、金融和技术脱媒、金融去杠杆等严峻挑战, 而长久以来的业务模式变得难以为继,全面转型刻不容缓。在跨越零售、 对公、人力、IT、风险等 7 大核心领域的转型策略中,生态圈战略是近年来热门的转型主题之一。

笔者获悉,8月14日,麦肯锡发布了《时不我待、只争朝夕:中国银行业布局生态圈正当时》报告,报告主要内容分为三块:生态圈战略对于银行的重要意义;生态圈的战略选择和推动实施以及未来展望,并提出了五个核心观点。

生态圈战略对于银行的重要意义

当前,银行身陷低迷业绩与互联网公司冲击的“内忧外患”。

从内忧来说,中国银行业与全球银行业都面临着相同的挑战,行业 ROE 持续下滑、营收增长停滞不前。麦肯锡数据显示, ROE从 2012 年的 21%迅速下降到 2017 年的 13%,达到十年内的***点;在利率自由化的影响下,利差快速收窄,在过去五年内下跌了 35 个基点;与此同时不良贷款比例高位攀升,从 2012 年的 1.0%增长到 2017 年的 1.7%。

而外患表现在,拥有大量生态圈场景的互联网企业将金融产品嵌入生态,掠夺传统银行业客户、挑战银行的商业模式。截止 2017 年,中国互联网金融用户数已经超过了 5 亿人。此外,中国是世界***的第三方支付市场,截止 2017 年,年交易额已经超过了 22 万亿美元,远远超过了中国银行卡消费类交易额的 11 万亿美元。

互联网进攻者们期望利用平台经济的力量将金融与非金融场景无缝对接,一站式服务客户的所有需求。在这一野心的驱使下,他们将触角向支付、信贷、财富管理、征信等领域延伸。麦肯锡认为,正是这种生态圈模式使这些“门口的野蛮人”显得更为强大,从四个方面对银行造成冲击: 客户脱媒:夺取银行的客户关系,导致客户逐步流失;产品与服务解绑:将曾经高度绑定的产品(如支付和存款)解除绑定,根据客户需求重组银行产品,变得碎片化、场景化、模块化;商品透明化:客户可通过线上渠道比较银行产品与服务,更加商品化和透明化;品牌隐形化:客户多与前端互联网平台发生接触、在不知晓品牌的情况下使用金融服务,银行的品牌认知度降低。

需要注意的是,生态圈战略不仅仅是简单的数字化+对外合作。生态圈的精髓在于通过场景+金融的方式服务客户端到端的金融相关需求。这要求银行需逐步做出 4 大改变:打造行业专业化、重视端到端客户体验、推动业务条线紧密联动、拥抱敏捷创新的互联网文化。

麦肯锡认为,生态圈的构建,将给银行经营带来两大核心价值:

- 一是依托多元场景与海量数据,激活存量客户、获取新客户,“保障客户的永续经营”;

- 二是价值链端到端数据打通,“提升风险的经营能力”。

合作风生水起,但成果***

除了竞争关系,事实上,银行业与互联网公司已经更加倾向于共同分食蛋糕。过去 2-3 年,银行业与互联网公司逐步意识到彼此不可或缺的价值,合作案例逐步增多。双方在这种合作关系中都是异常审慎的。互联网公司会与多家银行合作,刻意避免银行合作伙伴出现一家独大的情况,导致银行能力过强、直接攫取互联网公司的客户。同样,银行业也试图打造自身的区域或业务优势,避免与互联网公司签署仅仅以银行的资产负债表和牌照为交换条件的协议,而是更多获得客户的相关数据。

但“知易行难”,虽然银行与互联网的合作风生水起,真正端到端成功推动、获得巨大价值的案例仍凤毛麟角。其中面临着诸多挑战,比如选择适合自身的生态圈模式、选择合适的产业与场景、克服银行与合作伙伴的磨合困难以产生商业价值、以及银行自身的组织文化转型与客户运营能力提升等。同时,并非所有银行都能成为生态圈中“霸气的主导者”,而应当考虑以 “聪明的参与者”的身份跻身其中。应当意识到,生态圈战略并非所有问题的解药,银行转型还应当多管齐下才能获得丰硕的成果。

麦肯锡指出,银行建设生态圈应坚持几大原则:积极发挥银行对公业务的优势,连通 B 端、G 端、C 端生态圈各相关方。要以解决生态圈参与方的痛点为导向,而不仅是销售金融服务。要格外重视生态圈参与方的客户体验。

而在制定生态圈战略时,采用“三步走”的框架确定银行的生态圈战略打法、推动实施:

***步:从哪里切入?

基于生态圈战略对于 行业深度和广度的要求,同时突破多个行业难度太大,麦肯锡建议分析行业参与方的痛点、结合行业趋势,从而判断出银行可做的业务机会点。可围绕“衣”、“食”、“住”、“行”四大与生活息息相关 的领域择机切入。

第二步:怎么切入?

麦肯锡认为有 4 种模式可供参考。银行应当基于对生态圈的主导意愿、银行综合实力和对合作约束力的期望 3 大因素来评估适合的模式。

- 自建模式:自建覆盖行业生态圈主要环节的产品和服务。

- 投资模式:利用股权投资与平台企业达成战略合作。

- 联盟模式:通过战略联盟构建行业专业化生态圈。

- 合作模式:通过商业合作参与生态圈。

第三步:如何推动实施?

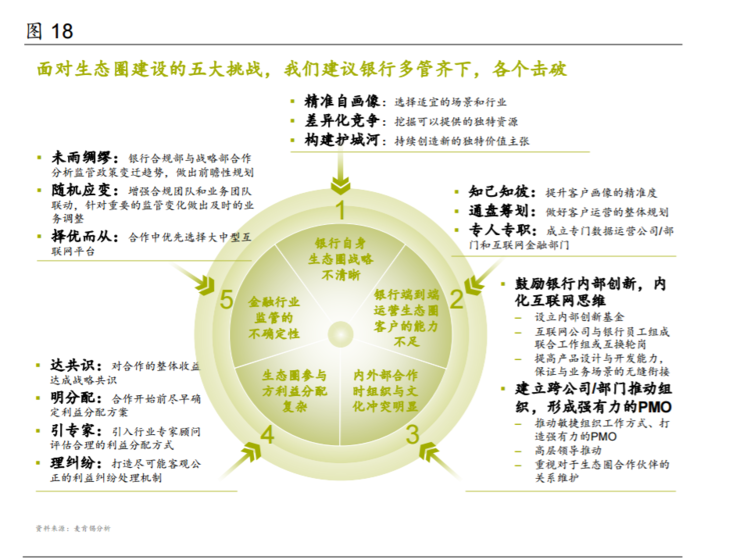

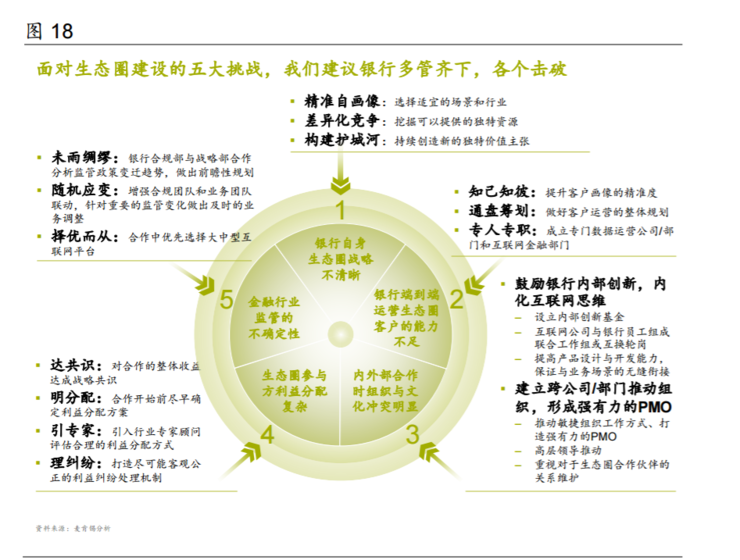

银行在具体实施过程中,需要克服五大挑战,分别是1、银行自身在生态圈中的价值主张不清晰;2、银行端到端运营生态圈客户的能力不足;3、内外部合作时组织与文化冲突明显;4、生态圈参与方利益分配复杂;5、金融监管的不确定性。麦肯锡也针对各自情况给出了建议。

银行业生态圈的未来趋势

***,报告指出,银行业生态圈战略的未来充满想象空间。尤其结合中国市场特色,有 4 大趋势值得关注:

- C 端优质场景资源稀缺:互联网 7-2-1 格局在 C 端场景已逐渐成型,银行需果断把握机会,占据优质场景资源。

- 相较C 端生态圈布局竞争白热化,B 与 G 端仍为蓝海。

- 强调中心银行应该重视区域特色的线下生态圈。

- 银行系资本活跃参与投资场景公司,但需从思维和组织上进一步调整、抓住良机。

本文转自雷锋网,如需转载请至雷锋网官网申请授权。