日前,央行《条码支付业务规范(试行)》(以下简称《支付规范》)正式开始实施。意味着,条码支付规范化时代到来。

但是《支付规范》的实施是否会对移动支付机构、商家和消费者的日常生活带来一定的影响?特别是“静态条码支付每日限额500元”这一条规定,是否意味着,在某种情况下会无法满足消费者消费支付需求?

《支付规范》内容回顾

为规范条码(二维码)支付业务,保护消费者合法权益,维护市场公平竞争环境,促进移动支付业务健康可持续发展,央行于2017年12月27日发布了《支付规范》。

《支付规范》主要对银行业金融机构(以下简称银行)和非银行支付机构(以下简称支付机构)支付业务进行规范管理,主要措施有:强调业务资质要求;重申清算管理要求;要求维护市场公平竞争秩序;规范条码生成和受理和加强商户管理和风险管理。

其中对商家、消费者最切身影响的莫过于“规范条码生成和受理”。

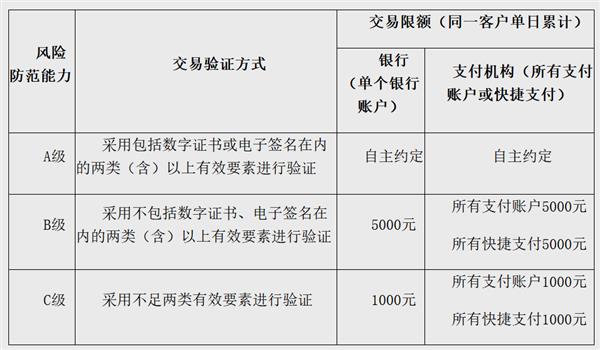

在这项措施中,要求银行、支付机构对条码支付风险防范能力进行分级,即对消费者使用条码支付付款的交易限额进行管理,限额多少取决于风险防范能力。

风险防范能力分级如下:

1、使用动态条码进行支付风险防范能力分级:

2、使用静态条码进行支付的,风险防范能力为D级,无论使用何种交易验证方式,同一客户单个银行账户或所有支付账户、快捷支付单日累计交易金额应不超过500元。

《支付规范》除了对支付限额进行管理,还对银行、支付机构拓展条码支付特约商户进行管理,主要是对特约商家收款行为的管理。

加强对条码支付特约商户管理的目的,是为了排除风险商户,防范和遏制不法分子利用条码支付业务隐藏木马病毒、进行洗钱、欺诈等犯罪活动,更好地维护条码支付业务参与各方的合法权益。

《支付规范》从条码支付特约商户拓展、特约商户审批、特约商户信息留存及管理、黑名单管理、实体商户属地化管理、外包业务管理等方面明确了具体的管理要求。

同时,对小微商户规定,以同一个身份证件在同一家收单机构办理的全部小微商户基于信用卡的条码支付收款金额日累计不超过1000元、月累计不超过1万元,但受理基于借记卡的条码支付不受收款额度的限制。

“条码支付限额”对消费支付有何影响

《支付规范》一出,外界就纷纷对《支付规范》进行解读与分析,最大的区别就是对动态条码和静态条码的解读,这个解读一旦有偏差,必定影响对“条码支付限额”的解读。

要想弄明白“条码支付限额”对消费支付有何影响,就得先清楚什么是动态条码和静态条码。

外界,特别是媒体,基本通过支付方式来解读动静态条码,某媒体解读如下:

这个解读举例,很清晰,通俗易懂,但是这个理解是有偏差的。

所谓动态条码和静态条码的区分,其实是根据客户自身二维码所具有的风险防范能力进行分类。

若个人二维码只设置了静态密码,那就属于静态条码;若除静态密码还设置了指纹等其他交易验证,就属于动态条码。

那静态二维码能否提升为动态二维码?可以。

主要看你二维码所属银行或支付机构有没有可以提供数字证明或电子签名等资质,或者提供生物特征识别(如指纹等)这些功能,如果有,你只要添加其中一项,你的二维码就可以提升为动态条码。

对于“条码支付限额”对消费支付有多大影响,那接下来就应该可以更好的理解了。

条码支付的快捷方便,使其几乎渗透到人们生活中的各个角落。出门不带现金,消费扫码,这种消费行为,已成为会用条码支付的人们的生活习惯。“条码支付限额”,直接关系着消费者的出行消费。

“静态条码每天限额500元”,这听起来使人感到恐慌,实际呢?

其实,现在很多消费者或个体户商家使用的微信、支付宝二维码支付,基本是“静态条码支付”,所以这个限额肯定会对一些经常需要大额度消费的人产生影响。

但这条限制也是保护消费者。

静态条码易被篡改或变造,易携带木马或病毒,真伪难辨,导致支付风险较高。而《支付规范》通过风险防范能力分级管理,进一步规范使用静态条码,并鼓励使用风险防范能力较高的收款扫码方式。之前,像共享单车上的二维码被犯罪分子用其他二维码恶意覆盖,导致租赁者经济损失的案列不乏少数。

只要提高自己的二维码安全系数,提升到动态条码级别,那这条单日限额500元就与你无关了。

“静态条码每天限额500元”,更多影响到的,也只是对哪些缺乏安全意识的消费者。

“收款额度限额”对商家收款有何影响

同样,理解“收款额度限额”,先来理解什么是特约商户。

在条码支付还没开始时,人们是通过现金支付,或者银行转账;如今,条码支付横生,商家收款也变得便捷,但是开通直接收付款通道必须有支付牌照,在无法实现的情况下,只能接入有牌照的第三方机构。而这些商家对第三方机构来说就是特约商户。

特约商户又分网络特约商户和实体特约商户(即小微商户)。而“收款额度限额”只约束小微商家,那这限额究竟对小微商家有多大影响呢?

对于“收款额度限额”,某媒体对小微商家收款受限的解读如下:

小摊贩受到“收款额度限额”的影响不大是事实,但小微商家基本不受影响是因为这个限额只是对消费者使用信用卡支付时才有效,而受理基于借记卡的条码支付不受收款额度的限制。

《支付规范》规定,银行、支付机构应当结合小微商户风险等级动态调整交易卡种、交易限额、结算周期等,强化对小微商户的交易监测。

而“收款额度限额”是为了防范套现等交易风险。

《支付规范》对支付机构有何影响

本《支付规范》主要是对银行及支付机构做出的管理要求,以保证条码支付业务的交易安全和信息安全。

央行表示,条码支付业务发展中存在的主要问题有:

- 条码支付在降低商户准入门槛的同时,加剧收单市场乱象。

- 条码支付在促进移动支付普及发展的同时,出现扰乱市场公平竞争秩序的现象。

- 条码支付借助开放互联网和非专业设备进行交易处理,带来一定的技术风险。

而本次《支付规范》的实施,对于第三方机构则是大洗牌。

某媒体报道称,市场人士认为,在市场上除了支付宝、微信支付等少数支付巨头外,还有很多从事聚合支付等相关支付业务的服务提供商,这种高风险的混业经营模式将会得到进一步规范,未来互金类金融机构混业经营无限制扩张的局面将彻底终结。

其实,《支付规范》规定银行、支付机构根据风险防范能力的分级,对个人客户的条码支付业务进行限额管理,同时也是规范这些机构的体现,督促这些机构加强支付工具的安全系数,增强风控,提高自身资质,淘汰哪些无资质,安全系数不达标的机构。

支付市场越来越规范,也将很多支付机构拒之门外,如此的话,会不会出现支付巨头垄断市场,从而形成数据寡头的现象?